Steve BuissinneによるPixabayからの画像

いくら払って、いくらもらえるの?

というわけで、実際に払う立場の私が調べたことをまとめました。

ある程度網羅できるように初歩的な内容も含みます。

ぜひ気になる部分からご覧ください。

人によって結論は異なります。

支払う・支払わない。どちらの選択にも責任があります。

結論を出す前の概要を知る参考にどうぞ。

追納制度とは

20歳以上の大学生の期間に納めるはずだった国民年金保険料を、後から納める制度です。

多くの人が国民年金保険料の学生納付特例制度というものを利用して、保険料を後から払うよ!っという状態になっている訳ですね。

国民年金保険料の学生納付特例制度とは

日本国内に住むすべての人は、20歳になった時から国民年金の被保険者となり、保険料の納付が義務づけられていますが、学生については、申請により在学中の保険料の納付が猶予される「学生納付特例制度」が設けられています。

日本年金機構より

(経済的理由で一時保険料を免除された場合も追納制度もあります。)

年金と追納の金額

年金のもらえる額

満額 780,900円×(改定率)/年 約6.5万円/月

これが年金の満額です。改定率は値が小さいので、これが年ごとに小さくなる可能性より、そもそも元の式が改悪される可能性のほうが高いと思います。

この金額が40年間保険料を納めたケースなので、追納をしない場合は40年の内で支払っていない年数分だけ金額が減ります。

実際にもらえる額は。

学部生2年間 74.1万円/年 6.18万円/月

修士課程4年間 70.2万円/年 5.85万円/月

金額の少なさに驚かれると思いますが、これはあくまで国民年金の老齢基礎年金のお話です。

会社員や公務員の方は厚生年金も上乗せされますのでご安心ください。

追納の額

満額需給のための追納額ですが人によって異なります。

免除された年の保険料+3年以上経ってから追納する場合は保険料が上乗せされた分を支払います。

実際にどのくらいになるのか計算してみましょう。

私は4月~翌3月区切りだと、平成28年度~令和元年度で免除を受けています。

日本年金機構のページを参考に計算すると、

(16,310+16,520+16,360+16,410)×12=787,200円 になりました。

役に立たない数字ですが、10年間の平均額で追納したとすると76万円くらいです。

基本的にこれを一括徴収されるわけですね。

納めるのが遅くなると追納額に加算されますが、保険料の上がり方よりもゆったりとした増額なので、追納を急ぎすぎる必要はないように感じました。

追納をした場合のメリット・デメリット

メリット

- 納税の義務を果たせる

- 支払った金額は控除になる←当然

- 長生きすれば得?

納税の義務を果たせる

義務なのに払っていないと思うと後ろ髪を引かれますよね。

すっきりします。

支払った金額は控除になる←当然

よく紹介されているやつです。

正直なところ、これを強調されても「何を偉そうに」が先に来ますけどね。

給料から引かれる保険料が控除扱いなので、追納だって控除になって当然だと思いませんか?

長生きすれば得?

集めている保険料で自転車操業しているわけではないので、仕組みがなくなることはないでしょう。

額面が減ることを心配する人も多いかと思いますが、

そこは人生100年時代ですし、多少改悪されても得ではないでしょうか?

(あくまで額面は)

と、私は思っています。

デメリット

- 元金割れ

- インフレリスク

- 機会損失

元金割れ

いきなりメリットと逆のことを挙げました笑

元金割れと意味は少し違いますが、支払った金額より低い額しか受け取れない可能性もあります。

受け取れる年齢の上昇、保険料の負担増加、支給額の減少など、不安要素は様々です。

インフレリスク

日本は比較的インフレが穏やかですが、海外では毎年2%のインフレ率を目指して調整されています。

長期的に2%に調整するのが妥当である。という話が気になる方は調べてみてください。

インフレするということはもらえる額面が同じでも、買えるものが少なくなるということです。

カントリーマームが同じ値段でも数が減っている、そんな話が様々な商品において起こることをイメージしていただければ恐ろしさが伝わるでしょう。

インフレ率は前年と比較して物価がどれだけ上がったかを示します。

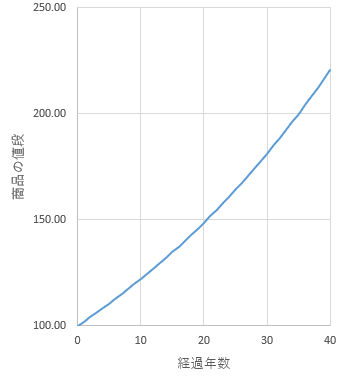

例として100円の商品を2%のインフレ率で40年インフレさせてみましょう。

100円だったものを買うのに約220円もかかります。

つまり今の100万円は40年後には約45万円の価値になってしまう可能性があるのです。

重ねてお伝えすると、日本のインフレ率は非常に穏やかなので、これはあくまでも予想にすぎません。しかし海外の一般基準ではこのようなインフレを辿ることは知っておく必要があります。

インフレに悪いイメージを持つ方も多いと思います。

しかしインフレが起こるのは正常です。

それは心にとめておきましょう。

機会損失

何よりも恐ろしいのが機会損失です。

よくある追納の是非を問う説明はここが欠けていると思います。

私であれば60歳以降でもらう70万円に今の70万円の価値があるのか?という話です。

将来のお金も大事ですが、20代の今しかできないお金の使い方があるじゃないですか。

70万円あれば両親にどんな旅行でもプレゼントできます。

行ってみたかった海外に行けます。

ハイエンドのパソコンが買えます。

時短家電が一式そろいます。

車のグレードアップができます。

入るのも躊躇う高級なレストランで食事できます。

追納をしようと思っているあなたは、自分が「今」やっておきたいことがないか今一度自分に問いかけてみてください。

追納について調べているマネーリテラシーがあるあなたなら、きっと老後に困るようなことはありません。

追納での節税について

追納分が控除になることで節税効果があります。

結論としては所得税率が高い時に追納すると節税効果が高くなります。

これについて少しだけ詳細に解説します。(数字はてきとうでいきす)

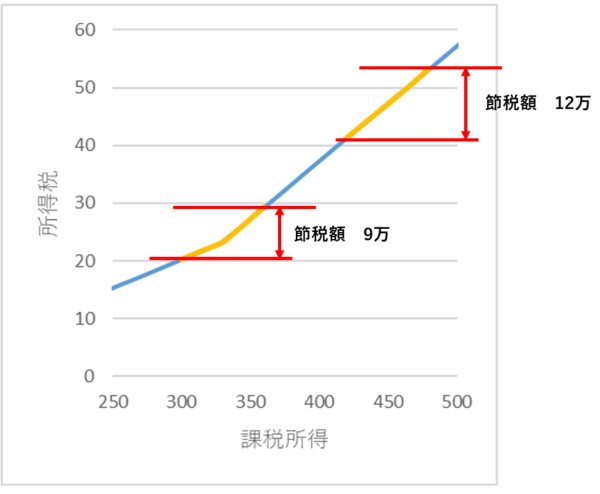

例として60万円の追納を行う場合を図に示しました。

縦軸が所得税で、横軸は課税所得です。60万円が控除とされることで横軸の課税所得が左側にシフトします。

本来の所得税がグラフのオレンジ高さの部分だけ安くなります。

これが言われている節税金額です。

このグラフの途中に傾きが変化していることがわかります。

これは累進課税による傾きの変化です。

追納の金額は変わらないので、グラフの傾きが大きいほど縦軸の値の変化が大きくなり、節税効果が高くなることが理解できるでしょう。

初めて調べたときに図の左側のように税率を跨ぐ方が得だと見かけましたが、図の通りそんなことはないので気にしなくて大丈夫です。

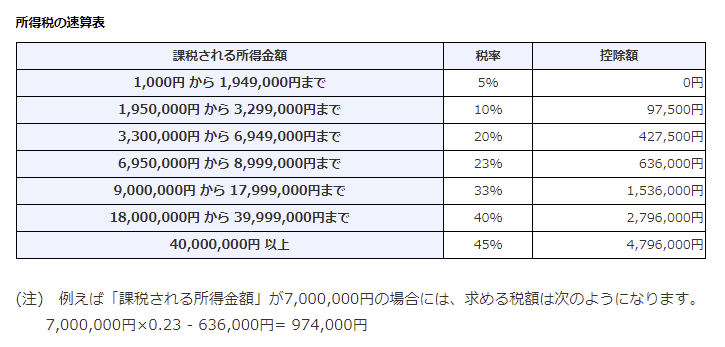

国税庁にどのように税負担が変化するか記載があります。

この累進課税ですが、税率の代わる時でも収入が低い人の税金が高くなることはないです。

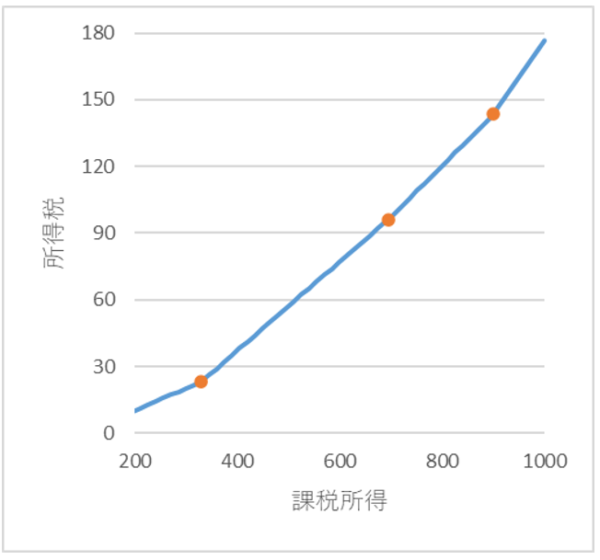

グラフにするとこんな感じ↓

税率が変化するオレンジの点では所得税の額が一致します。

(これまでのグラフより横軸の範囲が広くなっています。)

これがお金持ちには年金はいい投資先

所得の高い人には年金はよい投資先と言われているそうですね。

これは所得税の高さが影響しています。

通常投資する場合のお金は、所得税や住民税などの税金を払った後のお金から行います。

しかし年金の追納は税金を引かれる前の課税所得から支払われます。

分かりやすい数字で当てはめてみました。

(数字や計算が限りなく大雑把なので、こんな感じ。くらいの認識でお願いします。)

年収2000万円、追納額を100万円の場合を例とすると、

・100万円投資する場合は

2000万円×(所得税40%+住民税10%)=1000万円

1000万円-投資額100万円=900万円

・100万円追納の場合は

(2000万円-100万円) ×(所得税40%+住民税10%)=950万円

同じ100万円を支払う場合に額面にして2倍も差が生まれてしまいます。

追納がお得だよっていう話については全員にこの考え方が共通します。

税率によって得する金額が変わりますが、

所得税率+住民税で追納額の2~3割がお得になります。

追納しなければ満額貰えないわけではない

60歳からの任意加入で払っていなかった分を補填することが可能です。

最大5年間60カ月の不足分を65歳まで納めることができます。

この任意加入は最大480カ月までしか納めることができないので、純粋にこれまで払えなかった期間がある人への救済処置です。

今払わなければ満額貰えないというわけではないので、焦らずに判断してください。

とはいえ任意加入では追納と違って、「数年分を1度に納める」ということはできません。

さらに制度が変わって納める額が増えている可能性も高いでしょう。

細かい話ですが注意が必要です。

なぜ年金受給者が生活保護より貧しくなるのか

ネット掲示板の噂程度で耳にしました。

年金は納めてきた国民年金や厚生年金で決まります。

自営業者であれば厚生年金に加入していない場合もあるでしょうし、国民年金を満額受け取れる人も割合としては高くないようです。

そのような背景で納めてきた期間が短い方が想像とのギャップで発言しているのだと思います。

自分でもらえる額はおおよそ把握できるので、自分で改めて判断すれば問題ないことが確認できるかと思います

26歳会社員の決断

明らかな改悪がなければ追納しようという話ですね。

じゃあ任意加入でもよいのでは?という話ですが、64歳まで働きたくないです笑

確かに払っても損をする要素ばかりですが、そうして私たちがリスクを回避した皺寄せは今の年金世代ではなく、私たちの親世代や子供世代に降りかかるでしょう。

苦しい中で支払いをした親世代や、システムの改悪で支払いを強制される可能性がある子供世代が余りに残酷だと思うのです。

正直老後貯金をしていなくて苦労する他人なんてどうでもいいと考えています。

ただ、将来自分の親や叔父叔母や、友人の家族が年金の受給額を見て気を落とす可能性をほんの少しでも減らせるなら「まあ頑張ってしまうか」と思ってしまうのです。

あとは年金を運用しているGPIFのエールを込めても少しだけ。

私は最近まで知りませんでしたが、これだけの成績を残しながら、過去にはマスコミや政治家に短期の損失をバッシングされるようなこともあったそうです。

こちらの記事で初めて知りました↓

それでも私たちの年金を守るために戦ってくれているGPIFに応援の意味でもお金を預けてもよいのではないかと思っています。

まとめ

追納についてまとめていきました。

私のスタンスとしては後ろ向きです。

しかし追納しないことや、それを助長することは責任があることだと思っています。

自分が払わなかったために財源が不足し、義務を果たした人も年金が減る結果を招く。

自分が払わなかったために国が20歳を越えた学生からも強制的に税金を調整する事態を招く。

そんな事態を引き起こす可能性があるからです。

自分の納税義務を果たさなかった人、

そして追納なんてしなくてもいいよと囁いた人、

なんの正義感からか窓口で追納をしない方がいいと伝える方もいるそうですね。

後ろ指をさされる覚悟はできていますか?

とはいえ、今の年長者に「そうだ!払え!」と言われれば私は声を大にして「うるせえ!誰がお前らのために払うか!!」と反論するでしょう笑

そのくらいのものだと思います。

だから今が苦しいあなたは決して無理な追納をしないで。

将来貰える金額が多少減るのは不安でしょう。

でも若いうちにしっかりお金の勉強をすれば老後の心配をしなくてもきっと大丈夫。

今の自分を最優先に考えましょう。

今回の内容はあくまで判断の材料としてご利用ください。

それでは!