(名目上の)就活解禁日を迎えましたね。

現在進行形で会社を比較している

就活中のあなたに

どうしても伝えたいことを書きます。

これを知っているかで老後のお金の心配がなくなるほど大きな話です。

会社員の私がどうしても問いたい、

あなたの選んでいる会社に住宅手当はありますか??

住宅手当で人生が変わります。

変えられるほど大きなポテンシャルがあります。

私は住宅手当の金額分だけでつみたてNISAを満額まで積み立てています。

これがどれだけのお金になるのか、

まだ知らないあなたにこれから知ってほしい。

住宅手当の可能性をあなたに伝えます。

参考記事:『厚生労働省』「平成27年就労条件総合調査の概況」

上記の平成27年の調査結果の数字をもとにお話していきます。

住宅手当とは

まず住宅手当とは社員の社宅利用料の一部を企業が負担してくれる制度です。

住宅ローンも対応している場合もあります。

賃貸物件のみが対応の場合は家賃補助と呼ばれることもありますが、

内容は同じです。

私は現在、給料天引き式での賃貸補助を頂いています。

会社を通して賃貸を借りて、使用料を支払って借りている状態です

手当として支給される場合もあるようです。

ただし、受け取りの条件は確認すること。

注意しなければ自分は制度があっても利用できないかもしれません。

つみたてNISAとは (初心者向け)

つみたてNISAは簡単に説明すると上限はありますが、

税金がかからない投資信託の運用ができる制度です。

期限は20年で1年あたり40万円の上限があります。

機会があればこのブログでも説明しようと思います。

住宅手当の支給率と支給額 ハードルは高くない!

↓最初に各生活手当の支給割合と平均支給額はこちらを参照しています。

数字を並べると読みづらいと思うので、気になるあなたはリンク先でご確認願います。

表18,19横軸生活手当の左から3番目が住宅手当の項目です。

個人的ポイント3選を解説します。

- 約半数の45%で平均17,000円受け取れている

- 一番多い業界の平均が25,000円

- 従業員数が多い大企業ほど支給率・支給額が多い

1.約半数の45%で平均17,000円受け取れている

住宅手当はハードルが高いな。と思ったあなたに朗報です。

およそ半分の企業で導入されています。

逆に言えば調べずに入社すれば半数は利用できません。

探すことは決して難しくありません。

説明会等で社員の方と少人数でお話しできる場合は確認することをお勧めします。

案外、説明会に来てくださる若い社員はお金の話が好きです。

特に印象が悪くなることもないでしょう。

印象が悪くなる場合はその方のお財布事情が原因かもしれません。

来ている方に将来の自分を投影して、

この道を歩んでいきたいと思う会社を選びましょう。

2.一番多い業界で平均が25,000円

受給割合、受給額は全体で45.8%、17,000円

一番多い情報通信業で平均が25,312円

一番少ない電気・ガス・熱供給・水道業が10,466円となっていました。

25.000円だと制度があるだけで年間30万円かわります。

新卒なら一か月分以上変わるのでこの額の大きさがよく分かりますよね。

ただし住宅手当の額がそのまま全体の手当の手厚さにはならないので、

参考までにお願いします。

3.従業員数が多い大企業ほど支給率・支給額が多い

そして従業員が100人未満と1000人以上で比較すると

需給割合が41.4%と59.1%

受給額は14,359円19,333円となっています。

受給割合は20%弱、受給額は5,000円の差があります。

従業員数の少ない会社を志望している方は手当の存在確認が大事です。

そして毎月5000円の差は見た目以上に大きくなっていきます。

これだけで年間6万円ですし、他の福利厚生も合わせるとさらに大きな額になります。

これはやはり大企業の福利厚生がより充実しているという一因なので、

企業を選択する際には考慮したほうが良いでしょう。

何かと出る手当、ぜひ会社説明会で(以下略)

住宅手当の何がすごい? 2000万円へのポテンシャル

住宅手当の素晴らしい点、

それは自分が受け取ってから払うのではなく、

会社が直接払ってくれているという事です。

一度給与所得として受け取ってしまうと税金がかかります。

しかし会社が直接支払い、給料から天引きされている場合は

既に家賃を支払った状態を給与所得でいただけます。

つまり所得税を抑えられます。

年40万円の補助を頂ければ、追加で8~12万程の減税効果が見込めます。

(住民税+所得税=20~30%想定)

あなたもざっくり補助して頂いた額の20~30%が減税になると考えて頂けば結構です。

かなり大きな額になりますよね。

実際に所得税+住民税20~30%の減税分も考慮すると

全体の平均受給額の17,000円では

年間244,800~265,200円、

情報通信業の平均受給額25,312円では

年間364,492~394,867円になります。

そして支出において、賃貸は簡単に修正できない固定費だという事。

必ずかかってしまうお金でありながら、

家賃を下げるには基本的に引越ししかありません。

最初に決まった固定費が長く続くことになるので、

少しでも抑えられるように企業を選ぶ際に検討してください。

この金額の大きさ さあ、シミュレータを回してみよう!

このお金が自分の未来をどう変えるのか説明しましょう。

端数を切り捨てたひと月あたり3万円のお金、

これを年に36万円ずつつみたてNISAで運用することを考えます。

さて、ひと月3万、1年で36万円ずつを

まずは20年間、現実的な年4%の成績で運用したとしましょう。

すると積み立てた額は720万円ですが、

運用成果は1100万円になります。

20年間制度がある企業で働くか、ない企業で働くかの違いだけでこの結果です!

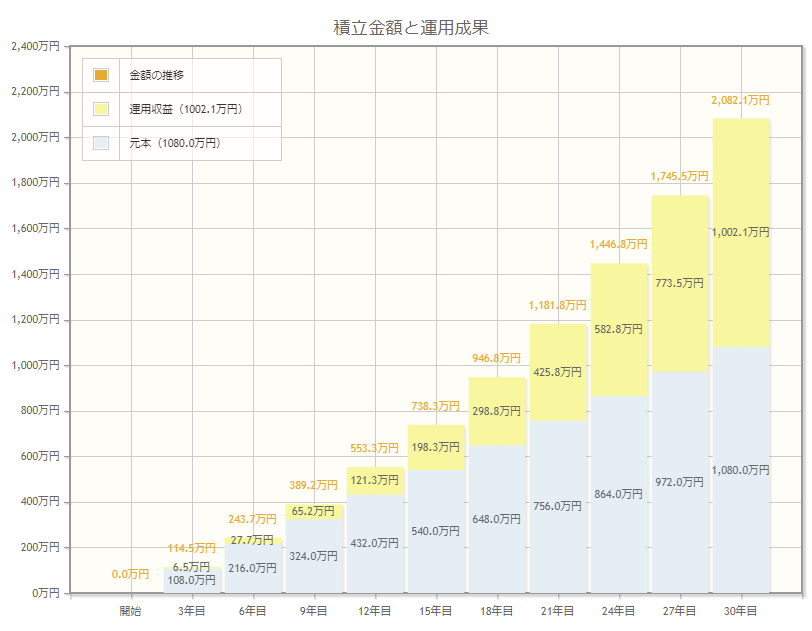

20年ではなく30年運用しましょう。

つみたてNISAの制度は期限が決まっていますが、

延長等は不明なのでそれ以降の税金も今回は考えません。

そのため仮の話になってしまいますが…

30年積み立てるとそれだけで1080万円になります。

全く運用しなくても4桁の大台を超えましたね。

さて、そして同様に年4%の成績で運用すると下の図の通りです。

金融庁 資産運用シミュレーションより

なんとほぼ倍で2000万円突破します。

老後2000万円問題解決しました。

おめでとうございます。

繰り返しますが、この金額が貯まるか貯まらないかは

制度が「あるか」「ないか」の違いだけです

まとめ もう貯金で悩まない

以上、私が伝えておきたい住宅手当の話でした。

たいそうな話をしましたが現実的な可能性で出会えるはずです。

そんな企業はあります、そして入れます。

現に私は地方の公立大学出身です。

制度がない会社がだめなわけでは決してありません。

なんなら私は社員の方に説明会で聞くまで全く知りませんでした。

ただ、情報としては必ず伝える価値があると思ったので発信します。

知っているか知らないか、選ぶか選ばないかで

あなたの将来の貯める力が大きく変わるでしょう。

必要以上に貯金にこだわらなくてよい未来を掴むためにも、

あなたに正しく情報が届けば幸いです。

それでは